신용카드 해외겸용 발급 방법 및 브랜드별 혜택 수수료 완벽 정리

"해외여행 가서 멋지게 카드를 내밀었는데 '결제 불가'라고 뜬다면? 혹은 직구로 물건을 샀는데 생각보다 훨씬 많은 금액이 청구되었다면 얼마나 당황스러울까요?"

많은 분들이 신용카드를 만들 때 '국내 전용'과 '해외 겸용' 중 무엇을 선택할지 고민합니다. 연회비가 몇천 원 더 비싸다는 이유로 국내 전용을 선택했다가, 급하게 해외 결제가 필요해져서 낭패를 보는 경우가 많습니다. 반대로, 해외 겸용 카드는 전 세계 어디서나 현금 없이도 자유롭게 소비할 수 있는 강력한 무기가 됩니다.

하지만 모든 해외 카드가 똑같지는 않습니다. 가는 국가에 따라 VISA(비자)가 유리할 수도, JCB나 UnionPay(유니온페이)가 유리할 수도 있습니다. 또한, 결제할 때마다 나가는 숨겨진 수수료(국제 브랜드 수수료)를 모르면 아까운 돈이 줄줄 새어나가게 됩니다.

초보자도 3분이면 이해하는 국제 브랜드 선택 가이드부터, 앱으로 간편하게 신청하는 비대면 발급 방법, 그리고 해외 결제 시 돈을 아끼는 DCC 차단 설정법까지 상세하게 정리해 드립니다.

1. 국내 전용 vs 해외 겸용: 결정적 차이와 브랜드 종류

카드를 신청할 때 가장 먼저 마주하는 선택지입니다. 단순히 '해외에서 쓸 수 있냐 없냐'의 차이를 넘어, 브랜드별로 수수료와 혜택이 다릅니다.

① 국내 전용 (Domestic Only)

말 그대로 한국 내 가맹점에서만 사용 가능합니다.

- 장점: 연회비가 해외 겸용보다 저렴합니다. (보통 2~5천 원 차이)

- 단점: 해외 직구 사이트(아마존, 알리 등) 결제 불가, 해외여행 시 사용 불가.

해외에 나갈 일이 절대 없고 직구도 안 한다면 선택하셔도 되지만, 최근엔 넷플릭스나 유튜브 프리미엄 결제 등에서도 해외 카드가 필요한 경우가 있어 가급적 해외 겸용을 추천합니다.

② 해외 겸용 브랜드별 특징 (VISA, Master 등)

해외 겸용을 선택했다면, 어떤 '마크'를 달지 정해야 합니다.

1. VISA (비자): 전 세계 시장 점유율 1위. 북미, 유럽, 아시아 어디든 가장 무난하게 결제됩니다. 단, 수수료(1.1%)가 있습니다.

2. Mastercard (마스터): 비자와 쌍벽을 이루는 2위 브랜드. 유럽에서 특히 강세이며 환율 우대 혜택이 종종 있습니다. 수수료(1.0%)가 비자보다 약간 저렴할 때가 많았습니다(최근 인상 추세).

3. AMEX (아메리칸 익스프레스): 프리미엄 이미지가 강하며 호텔, 다이닝 혜택이 좋습니다. 수수료(1.4%)가 높은 편입니다.

4. UnionPay (유니온페이): 중국 여행 필수품. 중국 내 가맹점 커버리지가 압도적입니다.

5. JCB: 일본 여행 특화. 일본 내 혜택이 많습니다.

2. 해외 겸용 카드 발급 방법 (신규 vs 교체)

카드를 만드는 방법은 크게 '완전 신규 발급'과 기존 카드를 '교체 발급'하는 것으로 나뉩니다. 은행에 가지 않아도 앱으로 5분이면 끝납니다.

① 카드사 앱을 통한 비대면 신청 (추천)

가장 간편하고 혜택(연회비 캐시백 등)이 많은 방법입니다.

1. 원하는 카드사(신한, 삼성, 현대, KB국민 등) 앱을 설치합니다.

2. [카드 신청] 메뉴에서 원하는 카드를 고릅니다.

3. 신청서 작성 단계에서 [해외겸용(VISA/Master 등)]을 반드시 체크합니다. (여기서 '국내전용'을 누르면 안 됩니다!)

4. 신분증 촬영 및 본인 인증을 완료하면 심사가 진행됩니다.

② 기존 카드를 해외용으로 바꾸고 싶다면?

이미 쓰고 있는 카드가 국내 전용인데, 같은 카드로 해외 결제를 하고 싶다면 '교체 발급'을 해야 합니다.

- 단순히 기능만 추가하는 것이 아니라, 카드 번호가 바뀝니다.

- 카드사 고객센터에 전화하거나 앱의 '카드 재발급/교체' 메뉴에서 신청할 수 있습니다.

- 교체 시 연회비 차액이 발생할 수 있으며, 기존 카드의 실적은 대부분 승계됩니다.

③ 당장 여행을 간다면? (즉시 발급 서비스)

내일 출국인데 카드가 없다면? 주요 카드사들은 '바로 발급(즉시 발급)' 서비스를 운영합니다.

- 심사를 자동화하여 신청 즉시 카드 번호를 발급해 줍니다.

- 실물 카드는 나중에 오지만, 앱카드(삼성페이, 애플페이 등)에 바로 등록하여 해외 현지에서 사용할 수 있습니다.

3. 숨겨진 비용: 해외 결제 수수료와 DCC 주의사항

해외에서 카드를 긁으면 영수증 금액보다 더 많이 빠져나갑니다. 바로 '수수료' 때문입니다. 이 구조를 알아야 돈을 아낄 수 있습니다.

① 수수료 구조 (이중 부과)

해외 결제 시 수수료는 두 번 붙습니다.

1. 국제 브랜드 수수료: VISA/Master 등이 가져가는 돈 (결제 금액의 약 1.0% ~ 1.4%)

2. 국내 카드사 수수료: 한국 카드사가 환전 및 처리 비용으로 가져가는 돈 (결제 금액의 약 0.18% ~ 0.25%)

즉, 물건값의 약 1.2% ~ 1.5% 정도가 수수료로 추가됩니다. 100만 원을 쓰면 1만 5천 원 정도가 더 나가는 셈입니다.

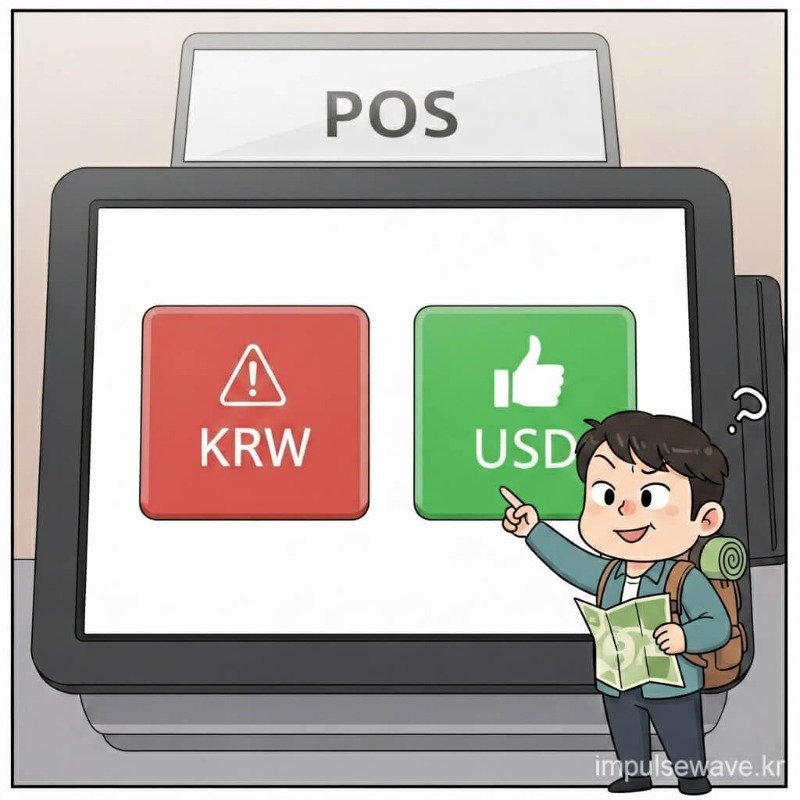

② DCC (자국 통화 결제) 차단 필수

해외 상점에서 "원화(KRW)로 결제해 줄까?"라고 물으면 무조건 "NO! Local Currency(현지 통화) Please"라고 해야 합니다.

원화로 결제하면 [현지통화 -> 달러 -> 원화 -> 다시 달러 -> 원화]의 복잡한 환전 과정을 거치며 수수료가 3~8%까지 추가됩니다. 이를 방지하기 위해 카드사 앱에서 '해외 원화 결제 차단 서비스'를 미리 신청해 두세요. 무료이며 필수입니다.

4. 해외 겸용 카드 혜택 200% 활용하기

수수료만 있는 게 아닙니다. 잘만 쓰면 수수료보다 더 큰 혜택을 돌려받을 수 있습니다.

① 라운지 무료입장 (PP카드/더라운지)

일부 프리미엄 해외 겸용 카드는 전 세계 공항 라운지를 무료로 이용할 수 있는 Priority Pass(PP)나 The Lounge 멤버십을 제공합니다. 공항에서 식사와 휴식을 공짜로 즐길 수 있어 여행객들에게 인기가 높습니다. (단, 전월 실적 조건 확인 필수)

② 수수료 면제 및 마일리지 적립

최근 트래블 카드 열풍으로 '해외 결제 수수료 0원' 카드가 많아졌습니다. (토스뱅크, 하나 트래블로그, 신한 쏠트래블 등)

또한, 대한항공이나 아시아나 마일리지 적립 카드를 사용한다면, 해외 결제 시 적립률을 2배로 주는 경우가 많아 평소보다 마일리지를 빠르게 모을 수 있는 기회가 됩니다.

자주 묻는 질문 (FAQ)

- VISA/Master가 가장 무난하며, 일본은 JCB, 중국은 UnionPay가 유리합니다.

- 앱으로 신청 시 반드시 해외 겸용 브랜드를 체크하세요.

- 원화 결제 차단(DCC)은 필수 설정입니다.

Q. 해외에서 비밀번호 6자리를 누르라는데 4자리밖에 몰라요.

A. 유럽이나 동남아 일부 국가에서는 IC칩 비밀번호 6자리를 요구합니다. 이때는 [기존 비밀번호 4자리 + 00]을 입력하면 대부분 해결됩니다. 혹시 모르니 출국 전 카드사 앱에서 '해외 이용 비밀번호'를 별도로 등록해두는 것도 좋습니다.

Q. 컨택리스(비접촉) 결제는 뭔가요?

A. 카드 단말기에 꽂거나 긁지 않고, 와이파이 모양 아이콘(NFC)에 카드를 갖다 대서 결제하는 방식입니다. 해외 대중교통이나 마트에서 매우 편리하게 쓰입니다. 카드 표면에 와이파이 모양이 그려져 있다면 지원하는 카드입니다.

Q. 대학생이나 무직자도 발급되나요?

A. 신용카드는 소득이나 신용점수 심사가 필요합니다. 만약 조건이 안 된다면 '해외 겸용 체크카드'를 발급받으세요. 심사 없이 즉시 발급되며, 계좌 잔액 범위 내에서 해외 결제 및 ATM 출금이 자유롭게 가능합니다.

본 게시물의 무단 전재 및 재배포를 금지합니다.